Первый месяц года преподнес инвесторам немало сюрпризов, многие из которых их не обрадовали. Ключевой темой на рынках за этой период был Китай, который привлек к себе внимание уже первую торговую сессию года. Все началось с публикации статистики по деловой активности в промышленном секторе, которая не оправдала прогнозов и указала на ускорение темпов сокращения. Как стало известно, производственный индекс PMI от Caixin в декабре упал до 48,2 с 48,6, вопреки ожиданиям повышения до 49.0. Опасения инвесторов также усилились на фоне новостей о девальвации юаня до новых пятилетних минимумов, что в свою очередь подтвердило ухудшение ситуации в экономике. На фоне этих факторов фондовые рынки Азии попали под масштабные распродажи, при этом в Китае снижение оказалось столь сильным, что власти впервые в истории остановили торги до конца дня. Массивные продажи в Китае также были связаны с тем, что многие инвесторы избавлялись от акций в преддверии завершения моратория на короткие продажи, который был введен во время обвала индексов в августе 2015 года. Еще одним негативным фактором было обострение ситуации на Ближнем Востоке, а именно разрыв Саудовской Аравией, Бахрейном и Суданом дипломатических отношений с Ираном. В результате всех этих событий на рынке резко усилилось бегство от рисков, что заставило многих инвесторов вкладываться в активы-убежища, а именно золото.

Рис. 1 График золота (источник: TeleTrade)

Спустя несколько дней Китай снова оказался в центре внимания. В этот раз статистика указала на ухудшение активности в секторе услуг - индекс PMI от Caixin в декабре упал до 50,2 с 51,2 в ноябре. Кроме того, Народный банк Китая вновь резко снизил курс юаня по отношению к доллару. Ослабление было максимальным за последние два месяца. Действия ЦБ оказали негативное влияние на австралийский и новозеландский доллары, и надавили на фондовые индексы.

Не успели рынки "переварить" эти новости, как Китай вновь неприятно удивил. Из-за существенно падения котировок спустя менее чем полчаса после открытия торги на всех фондовых площадках были вновь остановлены. В ответ на такую динамику китайские регуляторы ввели новые правила продаж акций, которые вступили в силу с 9 января. В попытке стабилизировать ситуацию ЦБ Китая 12 января провел интервенции на рынке офшорного юаня, сократив разрыв между обменными курсами юаня в Гонконге и Шанхае.

Причиной очередного обвала были сообщения о том, что некоторые китайские банки прекратили принимать акции в качестве залогов под кредиты. Перспективы потенциального истощения ликвидности подогрели опасения и без того уже нервничающих инвесторов касательно будущего рынка. Данные показали, что в декабре китайские банки выдали новые кредиты на 597,8 млрд. юаней против 708,9 млрд. юаней в ноябре и прогнозов на уровне 700 млрд. юаней.

Также стало известно, что отток капитала из Китая составил $1 трлн в 2015 году. В декабре отток увеличился до $158,7 млрд (второй по величине показатель). Общая сумма оттока капитала увеличилась более чем в 7 раз по сравнению с 2014 годом, тогда отток составил $134,3 млрд,

Немаловажной для рынка также была статистика по ВВП, которая на удивление многих совпала с ожиданиями и почти не повлияла на индексы. Рост экономики в 4-м квартале составил 6,8% годовых. За весь 2015 год ВВП увеличился на 6,9% годовых (минимальный темп с 1990 года).

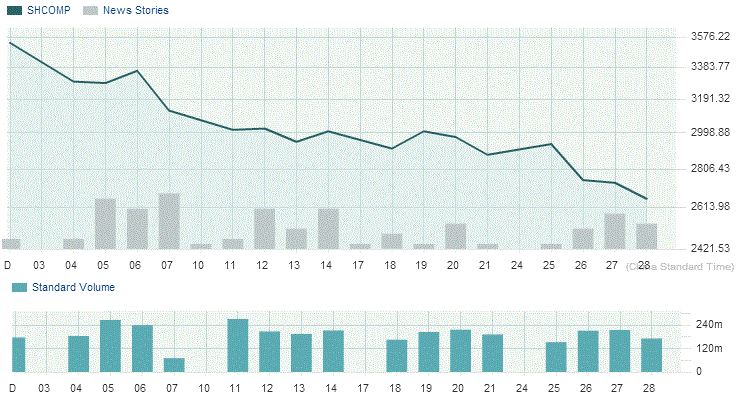

Порадовали инвесторов новости о том, что ЦБ начал очень активно накачивать финансовую систему ликвидность для предотвращения дефицита наличности в праздничные дни. В целом, по итогам января индекс Shanghai Composite упал на 22,65%, а курс юаня снизился на 1,27%

Рис. 2 Индекс Shanghai Composite (источник: marketwatch.com)

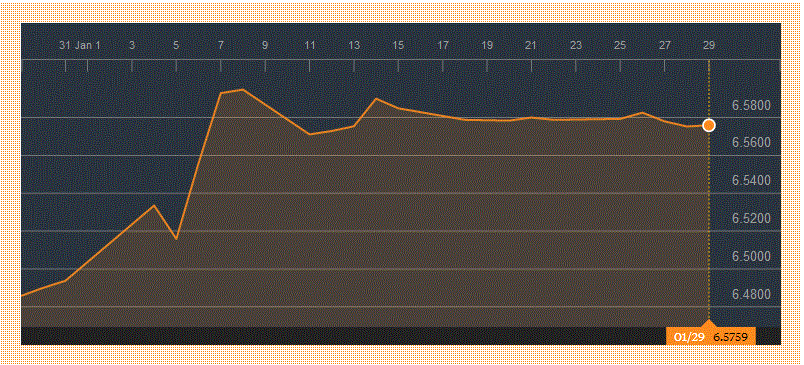

Рис. 3 Курс USD/CNY (источник: bloomberg.com)

Еще одной важной темой на рынках была ситуация на рынке нефти. Ранее в этом месяце цены опустились ниже $28 баррелей, обновив 12-летний минимум. Основным катализаторов снижения цен были опасения по поводу состояния китайской экономики. Позже добавилось беспокойство относительно ухудшения дисбаланса спроса и предложения на рынке после отмены санкций против Ирана. Значительное давление на котировки также оказал обновленный прогноз МВФ по росту мирового ВВП в 2016-2017 годах, а также доклад Международного энергетического агентства (МЭА). В МЭА заявили, что не исключают дальнейшего снижения цен на нефть на фоне сохранения в 2016 году превышения предложения над спросом. Причиной снижения цен также было сокращение потребления топлива в Китае, а также заявление саудовской нефтяной компании Saudi Aramco о сохранении инвестиций в энергетические проекты на прежнем уровне несмотря на падение нефтяных цен и перепроизводство нефти на мировых рынках.

Рис. 4 График нефти (источник: TeleTrade)

Также стоит упомянуть про стартовавший в этом месяце сезон отчетности в США за четвертый квартал. Многие эксперты отмечают, что сезон отчетов будет слабым, учитывая опасения относительно дальнейшего ухудшения ситуации в экономике Китая, а также обвал цен на нефть и другие ресурсы. По оценкам аналитиков, прибыль компаний, акции которых входят в расчет индекса Standard & Poor's 500, в IV квартале опустилась на 6,3%. Неделю ранее они ожидали более значительного падения - на 7%. Среди уже отчитавшихся компаний прибыль в 80% случаев оказалась лучше консенсуса, а для выручки этот показатель составляет около 51%.

Внимание инвесторов также было приковано к результатам заседаний центральных банков, а именно ЦБ Англии, ЦБ Канады, ЕЦБ, ФРС, РБНЗ и ЦБ Японии. Подводя итоги встречи ЦБ Англии, стоит отметить, что регулятор вновь сохранил ставку на уровне 0,5%, при этом за такое решение высказались 8 из 9 членов MPC. Все представители комитета согласились, что препятствия на пути экономического роста по-прежнему сохраняются. Кроме того, комитет пересмотрел на понижение прогнозы по экономике - до 0,5% в 4 кв. 2015 и 1 кв. 2016 года. Низкая инфляция, слабые данные и перспектива референдума по вопросу членства Британии в ЕС убедили инвесторов в том, что ЦБ выждет еще какое-то время, прежде чем начать повышение ставок. Недавно глава ЦБ Карни также отметил, что сейчас не время повышать ставки. Также он добавил, что британская экономика в большей степени уязвима для проблем мировой экономики, чем США. На фоне всех этих опасений пара GBP/USD по итогам января упала примерно на 2,4%

Рис. 5 Валютная пара GBP/USD (источник: TeleTrade)

Что касается заседания ЦБ Канады, его итоги удивили некоторых инвесторов. До начала встречи рынки оценивали вероятность снижения ставки в 54%. Однако, ЦБ оставил ставку без изменений - на уровне 0,5%, но понизил прогноз по росту ВВП в 2016 году. По мнению Банка, экономический рост в стране в 4-м квартале 2015 года, вероятно, остановился "ввиду временного ухудшения экономики США, невысокого инвестирования компаний и ряда других временных факторов".

Далее было решение Европейского Центробанка. Как и ожидалось, ключевая процентная ставка осталась на уровне 0,05%, но президент ЦБ Драги дал понять, что в ходе мартовского заседания может быть принято решение о дополнительных стимулирующих мерах. Также Драги отметил, что низкие цены на энергоносители и опасения относительно экономики Китая могут сорвать попытки ЦБ по возвращению инфляции к целевому уровню. На следующий день после заседания стало известно, что экономисты, опрошенные ЕЦБ, снизили прогнозы по инфляции в еврозоне. Теперь гармонизированная инфляция потребительских цен в 2016 году прогнозируется на уровне 0,7% против 1,0% в опросе 4 квартала. В 2017 году прогнозируется на уровне 1,4% против 1,5% ранее.

Затем в фокусе оказались итоги встречи ФРС. После первого почти за 10 лет повышения ставки в декабре, лишь немногие аналитики ждали изменения ставки в ходе январской встречи, несмотря на впечатляющий отчет по рынку труда США. FOMC признал угрозы для перспектив рынка труда США и инфляции со стороны мировых и финансовых рынков, однако оставил дверь открытой для повышения ставки в марте. Однако, фьючерсные рынки учитывают в цене только 25-процентную вероятность повышения ставок на мартовском заседании.

Заседание ЦБ Новой Зеландии также не привело к изменению политики, несмотря на то, что недавние данные по инфляции оказались значительно ниже среднего прогноза, при этом годовой прирост был минимальным с 1999 года. Хотя ЦБ сохранил ставки на уровне 2,5% глава Банка Уилер заявил, что может потребоваться дополнительное смягчение, чтобы гарантировать, что в будущем средняя инфляция стабилизируется в середине целевого диапазона. Также Уиллер добавил, что целесообразно дальнейшее снижение курса новозеландского доллара.

Куда интересней развивались события вокруг заседания ЦБ Японии. В конце прошлой недели японское издание Nikkei сообщило, что Банк Японии серьезно рассматривает возможность расширения мер монетарного стимулирования из-за снижение цен на нефть. Итоги встречи показали, что Банк Японии перешел к политике отрицательных процентных ставок, при этом сохранив цель по покупке активов. Пятеро их девяти членов Банка Японии проголосовали за то, чтобы сократить ставку. Прогноз по базовому ИПЦ на 2015/16 фингод остался на уровне +0,1% против 0,1%, но на 2016/17 фингод был пересмотрен до +0,8% с +1,4% ранее. На фоне такого решения японская иена подешевела почти на 300 пунктов против доллара США.

Рис. 6 Валютная пара USD/JPY (источник: TeleTrade)

В феврале участники рынка продолжат следить за денежно-кредитной политикой основных ЦБ. Уже 2 февраля будут оглашены итоги встречи РБА. Аналитики отмечают, что существующие признаки улучшения ситуации на рынке труда позволят ЦБ сохранять политику без изменений в феврале. Между тем, 4 февраля состоится заседании ЦБ Англии, в ходе которого будет представлен обновленный отчет по инфляции. Также инвесторы увидят протокол январской встречи ФРС, в котором могут содержаться заявления, что данные по инфляции и рынку труда будут ключевыми для ФРС в принятии решения о новом повышении ставки. В целом, ожидается, что февраль будет более спокойным, чем первый месяц года.