Цена недопущения финансового краха

В последнюю среду октября ФРС заявила об окончании своей спорной программы количественного смягчения, используя такой слог, который мог сгенерировать либо экономист, либо робот. Если сказать человеческим языком, это означает, что ФРС верит, что экономика существенно восстановилась, и нет больше нужды закупать ипотечные бумаги на миллиарды долларов каждый месяц.

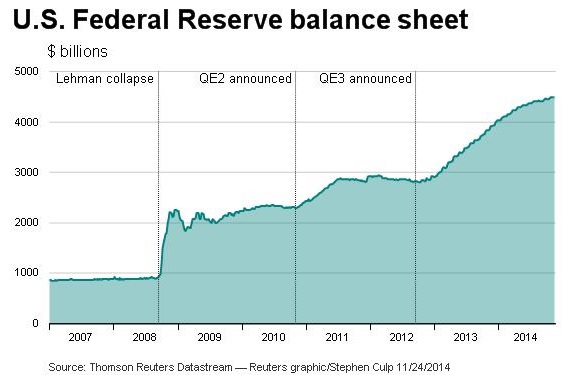

Если посмотреть на график Reuters, легко увидеть, почему оппоненты возражали против политики количественного смягчения. В 2000 году у ФРС было около 500 миллиардов долларов в виде активов, сейчас почти на 4 триллиона долларов больше, и основная часть долга была выпущена после краха Lehman в 2008 году. Прогнозы на галопирующую инфляцию и крах доллара звучали повсюду в ответ на QE2. Тем не менее, большинство аналитиков приходят к выводу, что такая политика стала необходимым злом, вызванная тяжелыми глобальными обстоятельствами. Мэтью Крафт писал для Associated Press ранее в этом месяце: "Уровень безработицы упал до минимального уровня с июля 2008 года; рынок акций вырос; доллар удержал позиции против большей части ведущих валют; инфляция остается под контролем".

Выходит так, что вместо кредитования, банки удержали у себя эти дешевые деньги, таким образом, инфляция не стала неуправляемой. Тем временем, мировая экономика была в гораздо более плохой форме, если сравнивать с США, так что доллар сохранял свои позиции. Вопрос заключается в том, как смягчить ситуацию с раздутым балансом ФРС, однако если смотреть через призму глобального финансового кризиса, то раздутый баланс - не столь большая цена предотвращения глобального финансового краха.

The cost of avoiding a financial meltdown, Reuters, Nov 24

Gazeta

25/11/2014 12:31:00