Последний месяц осени обещает быть относительно спокойным

Октябрь оказался весьма насыщенным на важные события, которые в свою очередь усилили волатильность на рынках. Внимание инвесторов было сосредоточено на денежно-кредитной политике мировых Центробанков, а также спекуляциях вокруг личности нового главы ФРС. Кроме того, участники рынка следили за развитием ситуации вокруг испанского автономного региона Каталония, где 1 октября был проведен референдум о независимости. Также инвесторы продолжали отслеживать прогресс в реализации налоговой реформы, обещанной президентом США Трампом. Важной темой октября также были переговоры по выходу Британии из состава ЕС. Помимо этого, в центре внимания находилась ситуация на сырьевом рынке. Итогом октября стало заметное укрепление американской валюты, уверенное повышение фондовых индексов США, существенное увеличение нефтяных котировок, а также небольшое падение цен на золото.

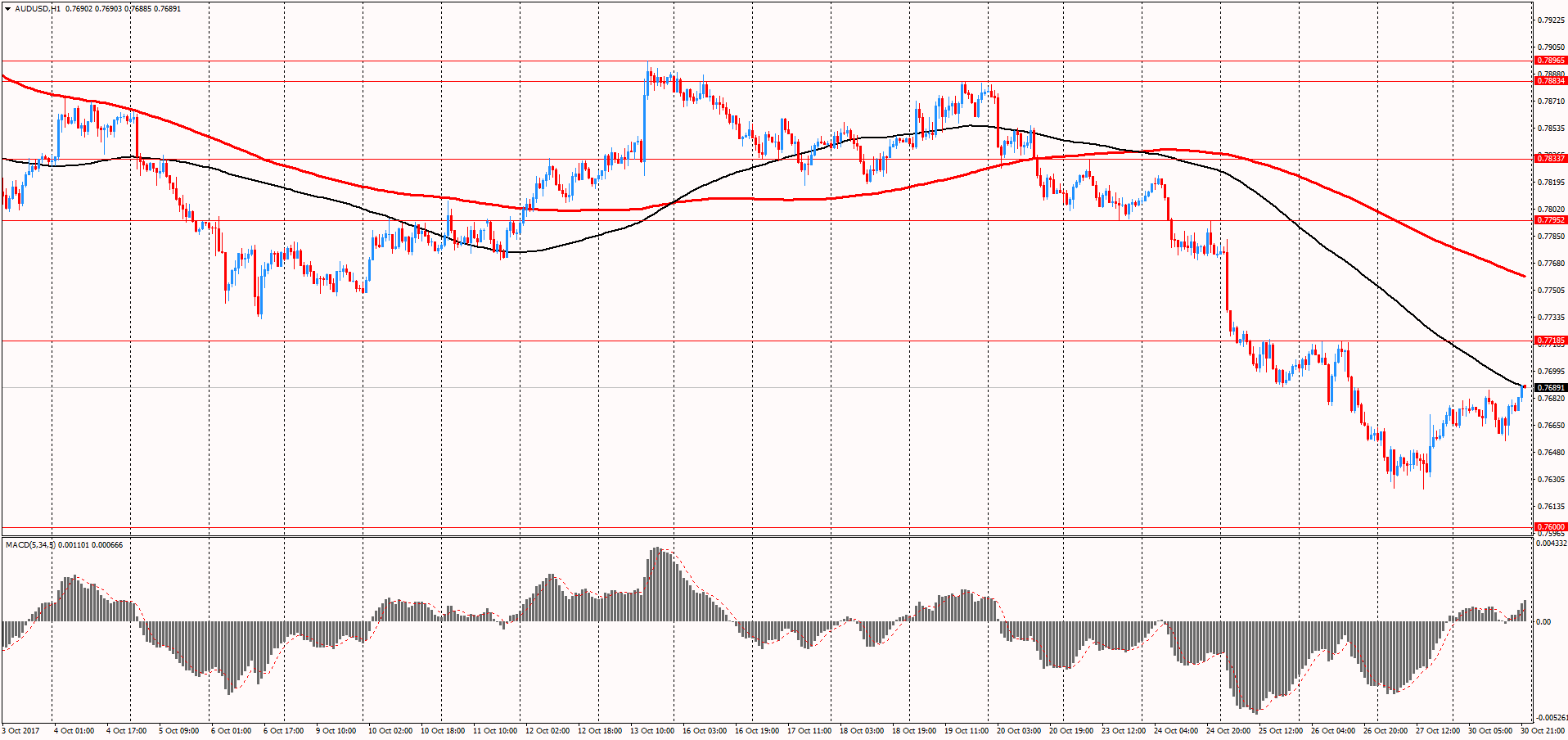

Возвращаясь к денежно-кредитной политике центральных банков, напомним, что в октябре состоялись заседания Резервного банка Австралии (РБА), Банка Канады, Европейского центрального банка (ЕЦБ), и Банка Японии. Как и ожидалось, РБА не стал вносить каких-либо изменений в параметры своей денежно-кредитной политики. РБА оставил ключевую процентную ставку на уровне 1,50%, но выразил опасения относительно высокого уровня задолженности домохозяйств и слабости роста зарплат. Тем не менее, в РБА отметили, что улучшение ситуации на рынке труда должно способствовать некоторому ускорению роста зарплат в будущем. Между тем, глава РБА Лоуи вновь предупредил, что укрепление национальной валюты может негативно отразиться на восстановлении экономики и темпах инфляции в среднесрочной перспективе. В целом, сопроводительное заявление регулятора оказалось достаточно нейтральным. Что касается пары AUD/USD, с начала месяца она упала примерно 1,8% после снижения на 1,42% в сентябре.

Рис. 1 Валютная пара AUD/USD (источник: TeleTrade)

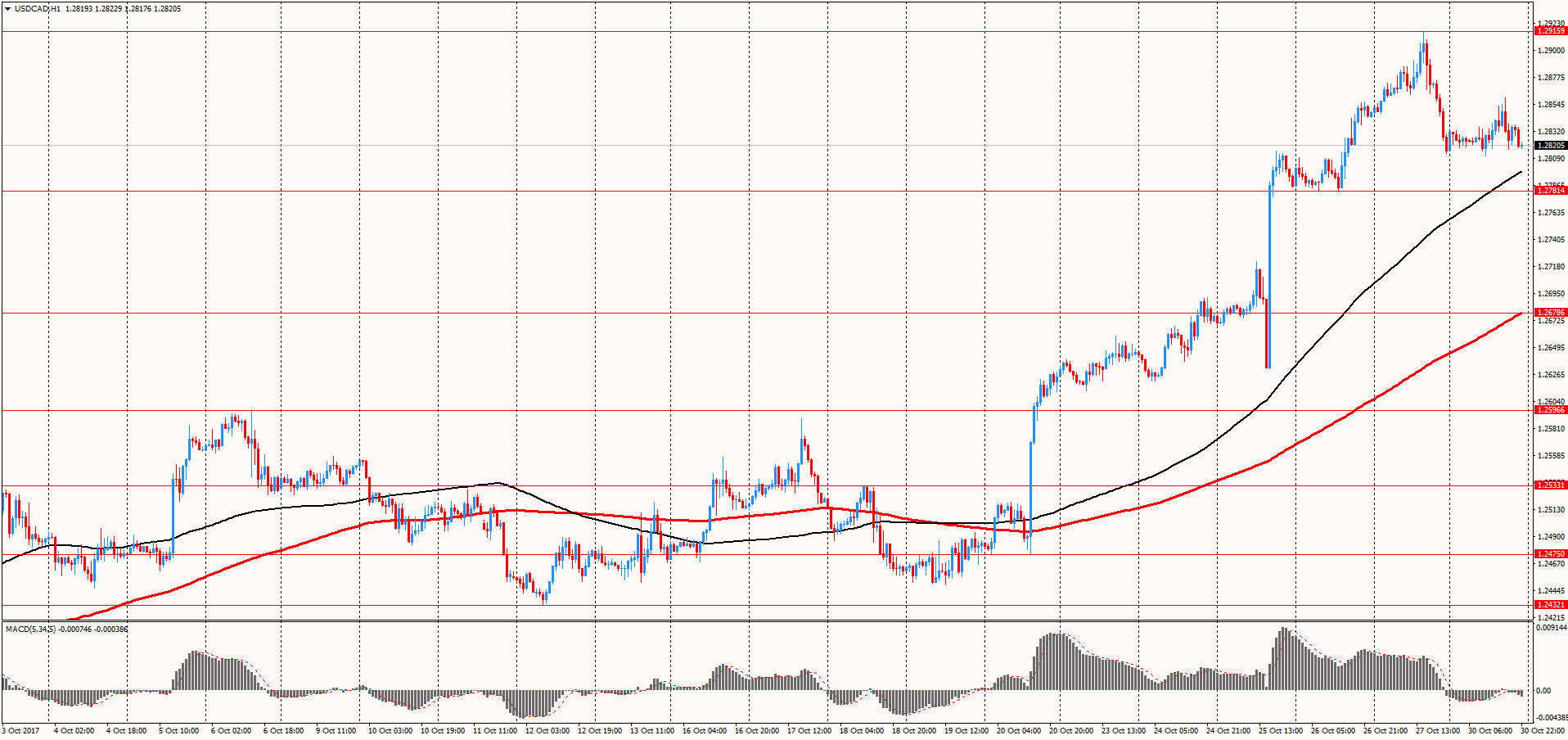

Следующим было заседание Банка Канады, итоги которого также не преподнесли сюрпризов. Банк Канады оставил процентную ставку на уровне 1% после двух повышений в июле и сентябре. Между тем, ЦБ пообещал принимать дальнейшие решения относительно денежно-кредитной политики "с осторожностью" ввиду ожидаемого замедления канадской экономики на фоне сдержанного роста зарплат и неопределенности торговых отношений с США. Банк Канады также пересмотрел свои прогнозы по росту экономики и инфляции. Рост ВВП в 2017 году ожидается на уровне 3,1%, после чего он замедлится до 2,1% в 2018 году. Что касается инфляции, Банк Канады заявил, что потребуется больше времени на то, чтобы достичь целевого уровня 2% - теперь ожидается, что это произойдет во втором полугодии 2018 года. В целом, заявление Банка Канады указывало на меньшую склонность к ужесточению денежно-кредитной политики. Между тем, глава Банка Канады Полоз заявил, что Центробанк по-прежнему больше обеспокоен понижательными рисками для инфляции, и добавил, что инфляция в последнее время не дотягивала до целевого уровня ЦБ. Полоз также сообщил, что исход ни одного из заседаний ЦБ не предопределен заранее, и добавил, что на каждом заседании решение принимается исходя из поступающих на текущий момент данных. Если говорить о реакции канадского доллара на итоги заседания, он резко подешевел, и увеличил свои месячные потери против доллара США до более чем 2,8%.

Рис. 2 Валютная пара USD/CAD (источник: TeleTrade)

Одним из наиболее ожидаемых событий месяца было заседание ЕЦБ, которое состоялось 26 октября. Еще в середине месяца агентство Bloomberg, ссылаясь на источники в ЕЦБ, сообщило, что в ходе октябрьской встречи ЦБ анонсирует сокращение объема своей программы покупки активов с 60 млрд. до 30 млрд. евро в месяц, начиная с января 2018 года. Также было сказано, что регулятор рассматривает возможность продления программы покупки активов при сниженном объеме на 9 месяцев. Однако, тогда участники рынка не восприняли всерьез данную информацию, посчитав ее очередными слухами. Тем не менее, сами результаты заседания ЕЦБ вынудили их переосмыслить свою позицию, что в свою очередь обусловило масштабное падение курса евро. ЕЦБ объявил, что продлит программу покупки облигаций до сентября 2018 года, но сократит с января объем покупок - до 30 млрд евро в месяц с 60 млрд евро в месяц. ЕЦБ также заявил, что при необходимости и в случае ухудшения условий может продлить программу покупок облигаций, а также не исключает увеличения объема покупок. Вместе с тем, ЕЦБ сохранил процентные ставки без изменений и подтвердил, что они будут оставаться на текущих уровнях в течение длительного времени и значительно дольше, чем будет действовать программа покупки активов, то есть, как минимум до 2019 года. Что касается пары EUR/USD, в октябре она обвалилась примерно на 1,4%.

Рис. 3 Валютная пара EUR/USD (источник: TeleTrade)

Последним в этом месяце состоялось заседание Банка Японии. Примерно за неделю до этой встречи в Японии прошли досрочные парламентские выборы, победу на которых одержала Либерально-демократическая партия премьер-министра страны Синдзо Абэ, что в свою очередь укрепило уверенность инвесторов в том, что правительство будет продолжать запущенные ранее реформы, в том числе "Абэномики", а ЦБ Японии останется привержен своим масштабным мерам стимулирования. В итоге, Центробанк ожидаемо сохранил ставку по депозитам на уровне -0,1%, а целевой уровень доходности 10-летних облигаций в районе 0%. ЦБ также пообещал продолжать покупать японские гособлигации на Y80 трлн в год. Банк сообщил, что риски для экономики примерно сбалансированы, и пересмотрел прогнозы по росту экономики и инфляции. Прогноз по росту реального ВВП на 2017/18 финансовый год был на улучшен до 1,9% против 1,8% в июле. На 2018/19 и 2019/20 финансовые годы прогнозы остались на уровне 1,4% и 0,7% соответственно. Прогнозы по инфляции были понижены, как и ожидалось. Теперь ожидается, что базовый ИПЦ на 2017/18 финансовый год увеличится на 0,8% против +1,1% прогнозируемых в июле. Ожидания по инфляции на 2018/19 финансовый год были снижены до 1,4% против 1,5% в июле, а на 2019/20 финансовый год остались на уровне 1,8%. Если подводить итоги месяца на валютном рынке, пара USD/JPY выросла примерно на 0,6%.

Рис. 4 Валютная пара USD/JPY (источник: TeleTrade)

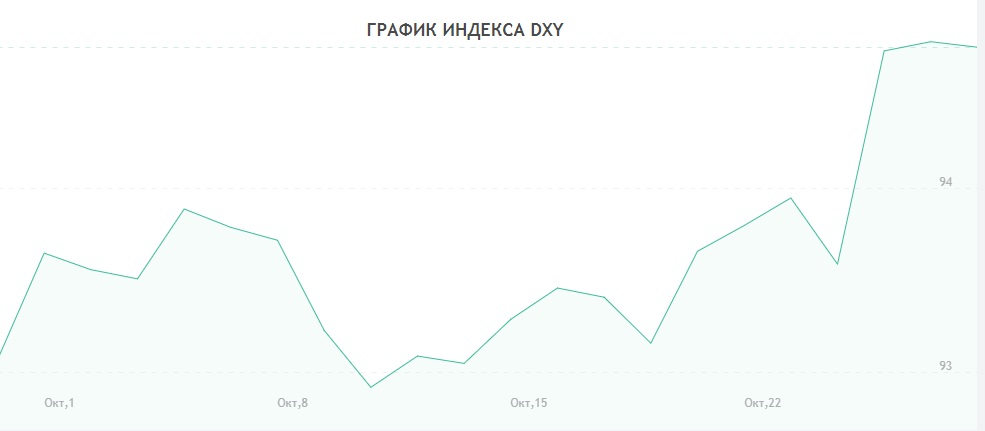

Что касается спекуляций на тему следующего председателя ФРС, в начале октября советники президента Трампа предоставили ему окончательный список людей, которых они рекомендуют в качестве кандидатов на пост главы ФРС. В данном списке находилась текущий председатель ФРС Йеллен, срок полномочий которой истекает уже в феврале 2018 года, но она не рекомендовалась многими помощниками Трампа. Также в списке был Джон Тейлор, известный американский экономист и автор "правила Тэйлора", Гэри Кон, директор Национального экономического совета, Джером Пауэлл, губернатор правления ФРС и Кевин Уорш, бывший губернатор ФРС. Вскоре издание Politico сообщило, что министр финансов Мнучин одобряет в качестве главы ФРС Пауэлла и Уорша. При этом, Пауэлл считается более вероятным преемником Йеллен, чем Уорш, который в прошлом критически отзывался о программе покупки облигаций ФРС. Между тем, в середине месяца агентство Bloomberg заявило, что Тэйлор является главным кандидатом на пост главы ФРС после того, как он впечатлил Трампа в своем последнем интервью. Три человека также сказали Bloomberg, что Уорш теперь является менее вероятным кандидатом. Затем под конец месяца Bloomberg сообщило, что Тэйлор, похоже, одержал победу в опросе, который президент Трамп провел среди республиканцев Сената. В данном опросе Трамп попросил их назвать кандидата, которого они предпочитают видеть в качестве следующего главы ФРС. Сенатор Скотт заявил, что Тэйлор, славящийся "ястребиным" настроем, вероятно, победил, но кого предпочитает сам Трамп пока неизвестно. Однако, вскоре от Bloomberg поступила информация о том, что Трамп склоняется к выбору Пауэлла в качестве нового председателя ФРС. Bloomberg ссылалось на трех человек, знакомых с Трампом, но отметило, что решение еще не окончательно. Согласно последней информации, которая была подтверждена Белым домом, Трамп назовет имя кандидата на пост главы ФРС в четверг, 2 ноября. Аналитики отмечают, что смена руководства ФРС может изменить денежно-кредитную политику, и если она станет более жесткой, это должно оказывать поддержку доллару США. С начала октября индекс доллара США вырос почти на 1,5%,

.

Рис. 5 Индекс доллара США (источник: tradingview.com)

В центре внимания инвесторов также находилась политическая напряженность в Испании, которая усилилась после проведения в Каталонии референдума о независимости от Испании. Несмотря на то, что Мадрид сразу объявил его незаконным, и направил национальную полицию для подавления протестующих и недопущения проведения голосования, референдум состоялся. За отделение Каталонии высказались 90% проголосовавших. Против независимости высказались 7,8%. По данным правительства Каталонии, в референдуме могли принять участие 5,3 млн. человек. Примерно через неделю после референдума глава правительства Каталонии Карлес Пучдемон подписал документ о провозглашении независимости региона от Испании, но предложил отложить вступление декларации в силу на несколько недель. Такое решение Пучдемон объяснил необходимостью длительного диалога с Мадридом. При этом, Пучдемон отметил, что он принял свой мандат на создание независимой Каталонии. Вскоре после этого испанское правительство провело экстренное заседание, по итогам которого премьер-министр Мариано Рахой сказал, что правительство согласилось официально спросить региональные власти Каталонии, объявили ли они независимость или нет. При этом Рахой добавил, что Пучдемон должен прояснить данный вопрос до 16 октября, и в случае утвердительного ответа власти Каталонии должны до 19 октября исправить ситуацию. Однако, после того, как 16 октября истек срок ультиматума властей Испании, Пучдемон не прояснил свою позицию, а лишь сказал, что хочет встретиться с Рахоем. Правительство Испании в свою очередь продлило срок ультиматума до 19 октября, отметив, что в противном случае может быть применена 155-ю статья испанской Конституции, позволяющая ограничить самоуправление Каталонии. Но поскольку до 19 октября Пучдемон так и не отказался от провозглашения независимости, .Рахой объявил о том, что его правительство ограничит права Каталонской автономии. В субботу, 21 октября, Совет министров Испании собрался на экстренное заседание, по итогам которого заявил, что Мадрид вводит в действие 155-ю статью, чтобы "восстановить законность" после референдума о независимости. Хоть решение ввести в действие 155-ю статью было ожидаемо многими, эта статья никогда еще не применялась прежде, что создает неопределенность вокруг ее потенциального значения. Впрочем, даже это не помешало региональному парламенту Каталонии провозгласить 27 октября независимость от Испании. В тот же день Сенат Испании одобрил введение прямого управления Каталонией, предоставив премьер-министру Рахою полномочия отправить в отставку правительство региона. После этого в правительственном издании было опубликовано сообщение о применении Статьи 155, что знаменует собой официальную приостановку автономии Каталонии и переход региона в прямое управление Мадрида. Теперь ключевой вопрос состоит в том, насколько жесткую политику будет реализовывать Мадрид и каким образом будет реагировать Каталония.

Помимо этого, инвесторы продолжали наблюдать за ходом реализации налоговой реформы в США. Явный прогресс в данном процессе был достигнут 19 октября, когда Сенат конгресса США утвердил проект федерального бюджета на 2018 финансовый год в размере около $4 трлн. Законопроект одобрили 51 голосом, причем 49 человек проголосовали "против". Новый проект бюджета позволит начать реализацию налоговой реформы, обещанной Трампом, и сократить налоговое бремя в отношении частных и юридических лиц. Нововведения станут возможны благодаря сокращению расходов. Напомним, налоговая реформа предусматривает сокращение корпоративного налога с 35% до 20%, для малого бизнеса - с 39.6% до 25%, в то время как для физических лиц – с 36.9% до 35%. Принятие плана бюджета также позволяет республиканцам избежать блокирования данного процесса демократами. Через неделю после голосования в Сенате Конгресса США бюджетный план был одобрен Палатой представителей Конгресса США. Это открыло путь к принятию закона о налоговой реформе. Республиканцы все еще работают над этим законом, но его полноценный проект, как ожидается, будет представлен уже на этой неделе.

Важной темой также были переговоры по выходу Великобритании из состава ЕС. Напомним, 10 октября стартовал пятый раунд переговоров по Брекзиту, который был посвящен гражданским правам, финансовым расчетам и границе Ирландии. После его завершения главный переговорщик по Брекзиту от ЕС Барнье заявил, что переговоры зашли в тупик ввиду того, что Великобритания в не смогла подтвердить готовность выполнения финансовых обязательств. Барнье добавил, что обе стороны также согласились, что Британия не достигла "достаточного прогресса" для перехода к следующему этапу - к торговым переговорам. Однако, вскоре издание Handelsblatt сообщило, что ЕС может предложить Британии 2-летний переходный период. Это предложение связано с выполнением финансовых обязательств перед ЕС. Согласно информации Handelsblatt Барнье собирался попросить послов ЕС поддержать это предложение на саммите ЕС 19 октября. После данного саммита председатель Европейского совета Туск отметил, что главы ЕС одобрили подготовку ко 2-й фазе переговоров по Брекзиту. Вместе с тем, канцлер Германии Меркель заявила, что ЕС может согласиться перейти к следующему этапу переговоров в декабре, но только если Британия предоставит заверения, что она готова выполнить финансовые обязательства. Если подводить итоги месяца на валютном рынке, пара GBP/USD снизилась примерно на 1,4%.

Рис. 6 Валютная пара GBP/USD (источник: TeleTrade)

Что касается ситуации на сырьевом рынке, в октябре котировки золота упали почти на 0,7%. Катализатором этому была восходящая динамика на мировых фондовых рынках, в следствии чего многие инвесторы отдавали предпочтение более высокорисковым активам взамен активам-убежищам, таким как золото. Кроме того, давление на драгметалл оказывало повсеместное укрепление доллара США, а также усилившиеся спекуляции о том, что возможный преемник председателя ФРС Йеллен будет выступать за более высокие процентные ставки. Напомним, золото очень чувствительно к росту ставок и доходности, поскольку в такой ситуации увеличиваются альтернативные издержки владения не приносящим процентный доход золотом, одновременно повышая стоимость доллара, в котором оно оценивается. Однако, постепенное повышение ставки несет в себе меньшую угрозу для цен на золото, чем серия резких изменений.

Рис. 7 График золота (источник:TeleTrade)

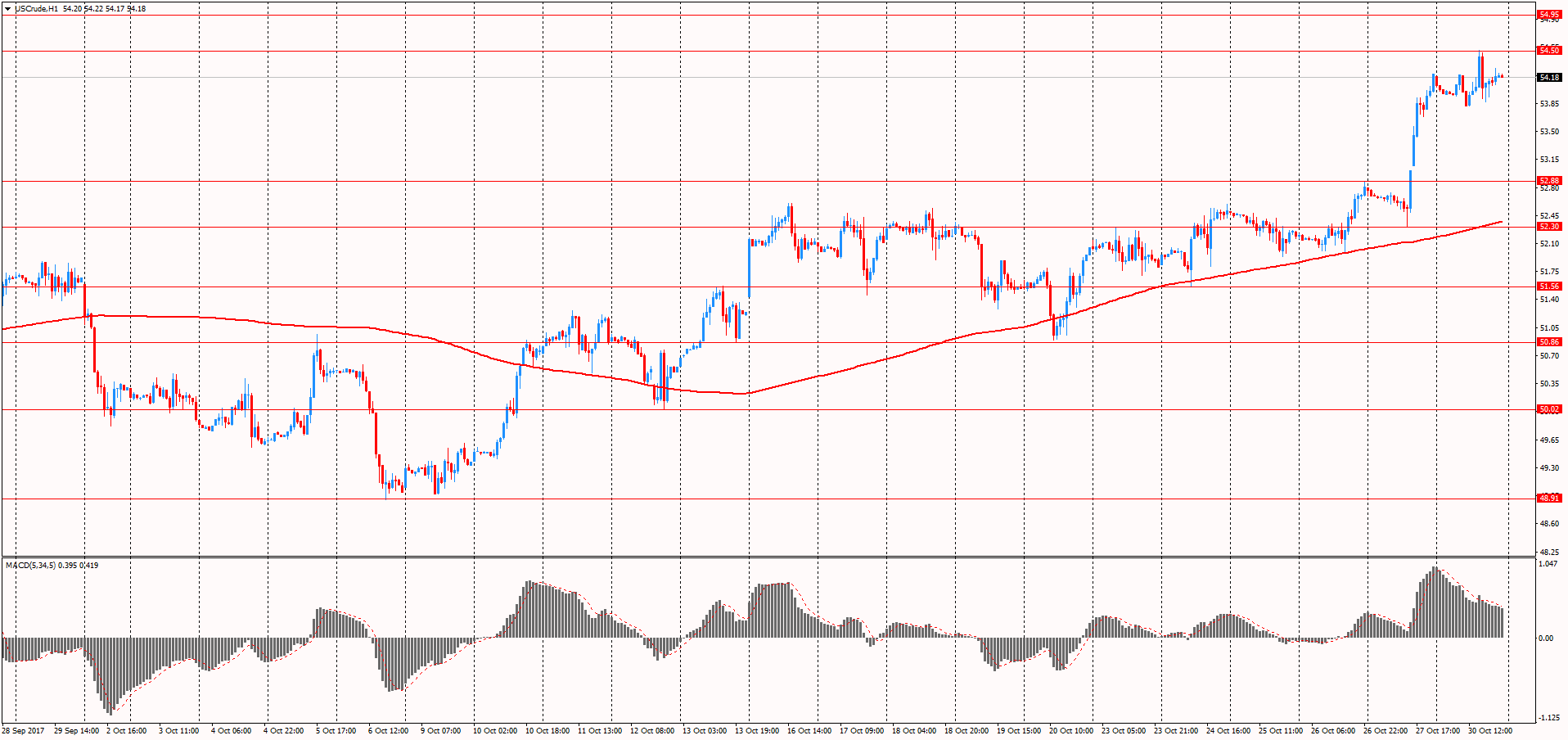

Цены на нефть, тем временем, зафиксировали сильное повышение - с начала октября нефть марки WTI подорожала на 4,74%, достигнув максимума с конца февраля, в то время как котировки нефти марки Brent выросли на 5,2%, оказавшись вблизи самый высоких значений с начала июля 2015 года. Поддержку ценам оказывали намерения Саудовской Аравии сократить экспорт нефти в ноябре, а также комментарии ОПЕК и торговых компаний о том, что рынок восстанавливает баланс после многих лет избыточного предложения. Повышению котировок также способствовало обострение напряженности в Северном Ираке, а также кратковременное сокращение части нефтедобычи второго по величине производителя ОПЕК. Напряженность постепенно нарастала с тех пор, как иракский Курдистан проголосовал за независимость на референдуме 25 сентября Возобновившиеся опасения по поводу санкций США против Ирана также были в фокусе внимания. Президент США Трамп 13 октября отказался подтвердить, что Тегеран выполняет соглашение, хотя международные инспекторы говорят, что это так. Согласно законодательству, президент должен каждые 90 дней удостоверять, что Иран выполняет эту сделку. У Конгресса теперь есть 60 дней, чтобы решить, стоит ли вновь ввести санкции в отношении Тегерана. Во время предыдущего раунда санкций экспорт иранской нефти был снижен примерно на 1 млн. баррелей. Немаловажную роль в повышении цен на нефть также сыграли сигналы о поддержке ведущими мировыми производителями продления соглашения по сокращению производства нефти. В преддверии очередного заседания ОПЕК Саудовская Аравия и Россия заявили, что выступают за продление сделки по сокращению поставок еще на 9 месяцев. Текущий пакт действует до марта 2018 года.

Рис. 8 График нефти марки WTI (источник:TeleTrade)

Ноябрь обещает быть относительно спокойным. Вероятно, инвесторы будут постепенно готовится к декабрьскому заседанию ФРС и ЕЦБ, анализируя при этом поступающие данные и заявления представителей ЦБ в попытке получить новые подсказки. Важным в этом плане окажется отчет по числу рабочих мест вне сельского хозяйства США за октябрь. Ожидается, что занятость выросла на 315 тыс. после сокращения на 33 тыс. в сентябре, при этом безработица осталась на уровне 4,2%. Между тем, средняя почасовая оплата, согласно прогнозам, увеличилась на 0,2% после роста на 0,5% месяцем ранее. Сильные данные укрепят аргументы в пользу более стремительного повышения ставки ФРС в ближайшие несколько месяцев, что должно оказывать поддержку доллару. Помимо статистики по рынку труда, важными будут инфляционные данные, особенно после того, как в протоколе сентябрьского заседания ФРС были высказаны опасения о том, что период низкой инфляции в США может затянуться. Если подобные опасения оправдаются, ФРС может пересмотреть на понижение темпы ужесточения денежно-кредитной политики в 2018 году.