Последний месяц лета обещает быть весьма спокойным для мировых финансовых рынков

Второй месяц лета оказался достаточно волатильным. В фокусе участников рынка находилась политическая ситуация в США, где разразился крупный скандал по поводу связи президента Трампа с Россией, а также продолжалась эпопея с отменой программы здравоохранения, более известной как Obamacare, что сдерживало продвижение реализации двух других ключевых предвыборных обещаний Трампа Кроме того, инвесторы продолжали следить за денежно-кредитной политикой ключевых Центробанков. Помимо этого, в фокусе находилась корпоративная отчетность за 2-й квартал, и также ситуация на сырьевом рынке. Итогом мая стало значительное ослабление американского доллара, повышение фондовых рынков США до новых рекордных уровней, подорожание нефти до 2-месячного максимума, а также уверенный рост цен на золото.

Возвращаясь к США, напомним, что в середине июля появились сообщения, подтверждающие связи президента Трампа с Россией во время его предвыборной кампании. Сын президента США опубликовал переписку между ним и Робом Голдстоуном, бывшим британским журналистом, который пытался организовать встречу с российскими бизнесменами, предлагающими компромат на Хиллари Клинтон, а именно официальные документы и информацию про ее связь с Россией. Вскоре источники заявили, что комитет по разведке Сената США планирует запросить у Трампа младшего эти документы. Сейчас в конгрессе США идут независимые расследования по поводу вмешательства России в выборы президента. Аналогичное расследование ведет ФБР. Между тем, в американских СМИ довольно часто появляются сообщения, со ссылкой на анонимные источники, о связях членов предвыборного штаба Трампа с российскими чиновниками и бизнесменами.

Вскоре очередной удар по Трампу нанесли новости касательно программы здравоохранения Obamacare, которые усилили сомнения инвесторов в способности администрации президента выполнить предвыборные обещания - провести налоговую реформу и увеличить инвестиции в инфраструктуру. Предложенный республиканцами законопроект по замене действующей системы медпомощи отказались поддержать четверо сенаторов от Республиканской партии. На фоне отказа всех сенаторов-демократов голосовать за документ это означает, что в ближайшее время программа Obamacare продолжит действовать вопреки всем усилиям администрации США.

На фоне всех этих событий рейтинг одобрения работы Трампа жителями США продолжил падать, и обновил антирекорды. Согласно опросу Harvard-Harris, проведенному с 19 июля по 24 июля, положительно деятельность Трампа оценили 44% респондентов, что на 4% ниже, чем в июне, и меньше прошлого минимума, зафиксированного в мае (45%). Избиратели выразили одобрение деятельностью Трампа в сфере борьбы с терроризмом, рынка труда и экономики, но оказались недовольны его работой в области иммиграции, внешней политики и управления правительством.

Кроме того, усиление политической неопределенности в США оказало существенное давление на курс нацвалюты - индекс доллара США снизился в июле на 2,4%, до минимума 23 июня 2016 года,

Рис. 1 Индекс доллара (источник: finviz.com)

В фокусе рынка также находилась денежно-кредитная политика мировых Центробанков. Наиболее значимыми оказались заседания Банка Канады, Банка Японии, ЕЦБ, и ФРС. Напомним, Банк Канады повысил ключевую процентную ставку до 0,75% с 0,5%, где она находилась с июля 2015 года. Такое решение было принято на фоне улучшения перспектив экономики. При этом, в Банке Канады указали на “значительное” снижение незадействованных мощностей на рынке труда и в производственной сфере. Теперь ЦБ прогнозирует несколько более сильный рост ВВП в 2017 и в 2018 годах, на уровне 2,8% и 2% соответственно. "Подобные перспективы экономики оправдывают некоторое снижение мер стимулирования, - указали в ЦБ. - Следующие решения по ставке будут зависеть от поступающих данных". Между тем, ЦБ признал, что инфляция остается ниже целевого уровня 2%, но отметил, что это в значительной степени объясняется временными факторами. Сейчас Банк Канады ожидает, что инфляция приблизится к целевому уровню 2% к середине 2018 года. Что касается динамики канадского доллара, благоприятные итоги заседания ЦБ Канады, сильное повышение цен на нефть и повсеместное снижение доллара США привели к тому, что с начала июля пара USD/CAD упала на 4,10%, достигнув минимального уровня с 30 июня 2015 года.

Рис. 2 Валютная пара USD/CAD (источник: TeleTrade)

Следующим было заседание Банка Японии. Как и ожидалось, Центробанк оставил свою учетную ставку на уровне -0,1%, а годовой объем программы покупок гособлигаций в размере Y80 трлн. Тем не менее, прогнозы касательно достижения целевого уровня инфляции снова были сдвинуты (в шестой раз при нынешнем руководстве). Теперь Банк Япония ожидает, что инфляция достигнет 2% около 2019 финансового года, а не около 2018 финансового года. Также в ЦБ заявили, что баланс рисков для прогнозов относительно цен смещен в сторону понижения: базовый ИПЦ, вероятно, составит +1,1% в текущем финансовом году (предыдущий прогноз +1,4%), +1,5% в 2018 финансовом году (предыдущий прогноз +1,7%) и +1,8% в 2019 финансовом году (предыдущий прогноз +1,9%). Вместе с тем, Банк Японии повысил оценку экономики: реальный ВВП, вероятно, составит +1,8% в текущем финансовом году (предыдущий прогноз +1,6%), +1,4% в 2018 финансовом году (предыдущий прогноз +1,3%), и +0,7% в 2019 финансовом году (без изменений). Если говорить о динамике японской иены, с начала месяца пара USD/JPY снизилась на 1,50%.

Рис. 3 Валютная пара USD/JPY (источник: TeleTrade)

Заседание Европейского центрального банка также не преподнесло сюрпризов. ЕЦБ снова оставил все ставки без изменений: базовую процентную ставку по кредитам - на уровне 0,0%, ставку по депозитам - на уровне -0,4%, ставку по маржинальным кредитам - на уровне 0,25%. ЦБ также сохранил объем выкупа активов в рамках программы количественного смягчения на уровне 60 млрд. евро в месяц, и подтвердил, что эта программа будет действовать до конца 2017 года. Между тем, глава ЕЦБ Драги заявил, что осенью ЕЦБ планирует начать обсуждение вопроса о постепенном сворачивании мер стимулирования. Драги также указал на широкомасштабное и уверенное восстановлении экономики еврозоны, и добавил, что факторы, сдерживающие рост инфляции, являются временными, а не постоянными. В целом, слова Драги проложили дорогу для сокращения программы количественного смягчения, что в свою очередь оказало значительную поддержку европейской валюте. В итоге, в июле пара EUR/USD выросла на 2,84%, достигнув самого высокого уровня с 15 января 2015 года. С начала текущего года пара поднялась на 11,74%

Рис. 4 Валютная пара EUR/USD (источник: TeleTrade)

Что касается итогов заседания ФРС, как и ожидалось, ЦБ оставил диапазон процентных ставок по федеральным фондам без изменений, между 1,00% и 1,25%. Данное решение было принято единогласно. В Сопроводительном заявлении FOMC сообщалось, что процесс сокращения баланса начнется "довольно скоро", но при этом не были названы точные сроки. Это сочетание в заявлениях ФРС обычно означает, что меры будут приняты на следующем заседании. При этом, ФРС предупредила, что в ближайшей перспективе годовая инфляция будет оставаться ниже целевого уровня, однако в среднесрочной перспективе она все же сможет достичь 2%. Такие заявления усилили ожидания относительно замедления процесса ужесточения денежно-кредитной политики ФРС и вызвали повсеместные распродажи американской валюты. Вскоре инвесторы начали еще больше сомневаться в способности ФРС осуществить дальнейшее повышение ставок, причиной чему были разочаровывающие инфляционные данные. Министерство торговли заявило, что во 2-м квартале индекс цен расходов на личное потребление (PCE) - предпочтительный инфляционный датчик для ФРС - вырос на 0,3% после того, как увеличился на 2,2% в 1-м квартале (показатель был пересмотрен с +2,4%). Ожидалось, что индекс увеличится на 1,2%. Базовый индекс PCE, исключающий волатильные цены на продукты питания и энергоносители, вырос на 0,9% после повышения на 1,8% в 1-м квартале (пересмотрено с +2,0%). В настоящее время фьючерсы на ставку ФРС, отслеживаемые CME Group, указывают, что инвесторы оценивают вероятность очередного повышения ставок в этом году в 44,9% против 61,4% в начале месяца.

Если говорить о ситуации на сырьевом рынке, в июле золото подорожало на 2,18%, достигнув максимума с 15 июня. Причиной этому было повсеместное ослабление американской валюты и угасающие надежды среди инвесторов по поводу того, что ФРС будет агрессивно повышать ставки. Золото очень чувствительно к росту ставок и доходности, поскольку в такой ситуации увеличиваются альтернативные издержки владения не приносящим процентный доход золотом, одновременно повышая стоимость доллара, в котором оно оценивается. Однако, постепенное повышение ставки несет в себе меньшую угрозу для цен на золото, чем серия резких изменений.

Рис. 5 График золота (источник:TeleTrade)

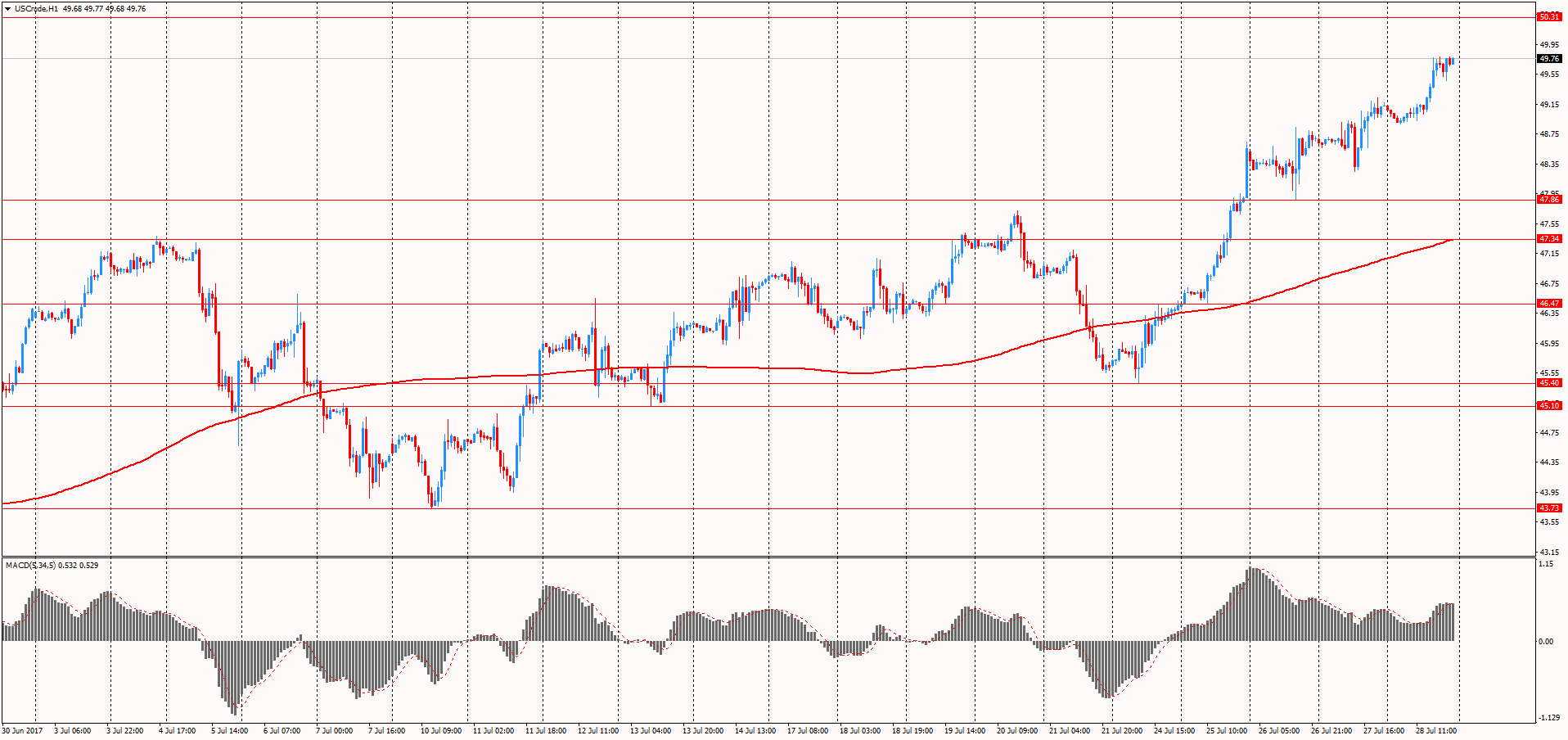

Нефтяные котировки, тем временем, зафиксировали более масштабное повышение - с начала июля цены на нефть марки WTI выросли на 8,17%, в то время как стоимость нефти марки Brent повысилась на 9,97%. В настоящее время цены на нефть находятся вблизи 2-месячного максимума. Катализатором роста котировок были признаки снижения избыточного предложения. Надежды на то, что давно перенасыщенный рынок движется к балансу спроса и предложения, были поддержаны новостью о том, что Саудовская Аравия планирует ограничить экспорт нефти на уровне 6,6 млн. баррелей в день в августе, что примерно на 1 млн. баррелей ниже уровня прошлого года. Кроме того, Кувейт и Объединенные Арабские Эмираты, являющиеся членами Организации стран-экспортеров нефти, также пообещали сокращение экспорта. Еще одним позитивным моментов для перспектив рынка является активное падение запасов нефтепродуктов в США, поскольку в стране начался пиковый сезон автомобильных поездок. За минувшие четыре недели объем запасов сырой нефти в США сократился на 22,5 млн. баррелей, и сейчас составляет 483,415 млн баррелей. Кроме того, за последний месяц рост числа активных буровых установок в США замедлился до минимума с июня 2016 года, что ослабило опасения по поводу того, что американские производители сланцевой нефти продолжат увеличивать предложение.

Рис. 6 График нефти марки WTI (источник:TeleTrade)

.

Важной темой на рынке также был сезон корпоративной отчетности за второй квартал. Еще до его начала аналитики рассчитывали на то, что компании, входящие в состав индекса S&P500, вновь зафиксировали рост прибыли, но многие трейдеры стали осторожнее подходить к инвестированию в акции, учитывая, что стоимостные оценки находятся выше среднего уровня. Согласно данным FactSet, основанным на финансовых результатах более половины компаний из индекса S&P 500, за второй квартал общая прибыль фирм в этом индексе, вероятно, выросла на 9%. Напомним, в 1-м квартале общая прибыль выросла максимальными темпами почти за 6 лет, на 14%. Между тем, аналитики ожидают, что показатель 2-го квартала улучшится, так как сезон отчетности лишь недавно перешагнул экватор. Однако, многие инвесторы задаются вопросом о том, улучшится ли оценка прибыли настолько, чтобы оправдать рекордный рост индекса S&P 500 с начала 2017 года.

Рис. 7 График фондового индекса S&P 500 (источник: money.cnn.com)

Август обещает быть достаточно спокойным месяцем, но сниженные объемы на рынках в связи с пиком сезона отпусков могут быть причиной резких колебаний. В августе рынки будут постепенно готовится к очень важному сентябрьскому заседания ФРС, анализируя комментарии чиновников ФРС и наблюдая за экономической статистикой по США. Кроме того, особое внимание инвесторов будет приковано к ежегодной конференции ФРС, которая традиционно проходит в конце лета на горном курорте Джексон-Хоул в штате Вайоминг (США). Согласно сообщениям СМИ, впервые за последние три года эту конференцию посетит президент Европейского Центробанка Марио Драги. Ожидается, что в своей речи он сообщит о растущей уверенности ЕЦБ в укреплении экономики еврозоны и укажет на меньшую необходимость в поддержании монетарного стимулирования.