Фокус рынка в июле: денежно-кредитная политика ФРС и ЕЦБ и перспективы доллара США

Первый месяц лета оказался насыщен важными событиями, которые нашли свое отражение в динамике мировых рынков. Внимание инвесторов было обращено на события в Великобритании, где состоялись внеочередные парламентские выборы, результаты которых не сумели оправдать ожиданий правящей партии. Кроме того, участники рынка наблюдали за политической ситуации во Франции, где также прошли парламентские выборы, но, в отличии от Великобритании, партия президента Макрона вместе с союзниками завоевали абсолютное большинство в нижней палате парламента страны. Важной темой июня также была денежно-кредитная политика основных Центробанков. Помимо этого, в фокусе инвесторов находилась ситуация на рынке нефти и золота. Итогом июня стало умеренное ослабление американской валюты, рост фондовых рынков США до новых максимумов, внушительное падение цен на нефть, и заметное снижение стоимости золота

Возвращаясь к Великобритании, напомним, что согласно официальным результатам консерваторы получили на выборах 318 мандатов, лейбористы – 262, Шотландская национальная партия – 35, Либерал-Демократическая – 12, Демократическая юнионистская – 10, Партия Уэльса − 3, Партия "зеленых" −1. Поскольку ни одна из партий не набрала больше половины мандатов, возникает ситуация "подвешенного парламента" и необходимость создания коалиций. Понимая всю сложность ситуации, премьер-министр Мэй, лидер Консервативной партии, сразу после выборов заявила о планах сотрудничества с Демократической юнионистской партией (ДЮП). Однако, данную сделку Мэй удалось заключить лишь в начале текущей недели. Таким образом, Мэй обеспечила себя поддержкой ДЮП и ее 10 законодателей. В целом, выборы, целью которых было укрепление позиций правящей партии, не оправдали ожиданий, и показали, что страна не одобряет подход Мэй к реализации процесса Брекзита и его нужно пересмотреть. Если говорить о реакции валютного рынка на результаты выборов, курс фунта резко снизился против основных валют, но текущий месяц пара GBP/USD готовится завершить с повышением примерно на 0,8%, чему главным образом способствовали оптимистичные заявления главы Банка Англии Карни. На этой неделе он сообщил, что монетарное стимулирование, возможно, в какой-то мере должно быть сокращено в будущем, подразумевая при этом, что процентные ставки могут быть повышены

Рис. 1 Валютная пара GBP/USD (источник:TeleTrade)

Рис. 1 Валютная пара GBP/USD (источник:TeleTrade)

Что касается Франции, окончательные итоги выборов, которые проходили в два тура (11 июня и 18 июня), указали, что партия президента Макрона "Вперед, республика!" получила 308 мест из 577 в нижней палате парламента, а у ее союзников-центристов из "Демократического движения" будет 42 места. Столь мощной поддержки в парламенте у президента Франции не было со времен Шарля де Голля в 1958 году. Тем не менее, явка во 2-м туре была значительно ниже, чем на выборах в 2012 году, так как многие избиратели не пришли на избирательные участки после решительной победы партии Макрона в 1-м туре. Оппозиционной силой в парламенте будут правые из "Республиканцев" вместе с партнерами-центристами из "Союза демократов и независимых", получившие 113 и 18 мест соответственно. Поскольку партия Макрона набрала существенное большинство в парламенте, он не должен будет столкнуться со значительными трудностями в проведении программы экономических реформ, нацеленной на ускорение роста. Кроме того, победа Макрона и его партии существенно снизила политические риски в еврозоне.

В фокусе рынка также находилась денежно-кредитная политика мировых Центробанков. Особое внимание было приковано к заседаниям ЕЦБ, ФРС, и Банка Англии. Напомним, ЕЦБ, как и ожидалось, оставил без изменений все процентные ставки, и сохранил объем выкупа активов в рамках программы количественного смягчения на уровне 60 млрд. евро в месяц. Впрочем, ЕЦБ понизил прогнозы по инфляции, и сказал, что политики не обсуждали вопрос о сокращении объема программы покупки облигаций. Также ЕЦБ убрал из заявления фразу о возможности снижения ставок в будущем. Что касается перспектив экономики, в ЕЦБ теперь ожидает рост ВВП на 1,8% в 2018 году (в марте прогноз был 1,7%) и на 1,7% в 2019 году (в марте ожидался рост на 1,6%). Прогноз по годовым темпам инфляции на 2017 год был понижен до 1,5% с 1,7%, прогноз на 2018 год ухудшен до 1,3% с 1,6%, а прогноз на 2019 год понижен до 1,6% с 1,7%. В целом, итоги заседания негативно отразились на курсе европейской валюты, но ситуацию спасли "ястребиные" заявления главы ЕЦБ Драги, сделанные на этой неделе, и укрепившие уверенность инвесторов в скором сворачивание мер стимулирования. Драги сообщил, что стимулирование будет постепенно сокращаться по мере дальнейшего улучшения ситуации в экономике еврозоны. Аналитики считают, что в сентябре или октябре этого года ЕЦБ объявит о начале сворачивания программы покупки облигаций в начале 2018 года. С начала июня пара EUR/USD выросла примерно на 1,7%.

Рис. 2 Валютная пара EUR/USD (источник: TeleTrade)

Следующим состоялось заседание ФРС США. Регулятор ожидаемо повысил целевой диапазон ставки по федеральным фондам с 0,75-1,00% до 1,00-1,25%, и при этом сигнализировал о намерении проводить дальнейшее ужесточение денежно-кредитной политики в конце текущего года. Между тем, ожидания руководителей ЦБ по ставкам не изменились - согласно срединному прогнозу ФРС, целевой уровень ключевой процентной ставки в 2017 году остался на отметке 1,4%, тогда как целевой уровень на 2018 год остался на отметке 2,1%. Согласно более долгосрочным прогнозам, ключевая ставка должна в перспективе достичь 3%. Важным моментом июньской встречи также было предоставление ФРС более подробной информации о планах по сокращению своего баланса, составляющего $4,5 трлн. Глава ФРС Йеллен заявила, что если экономическая ситуация будет развиваться в соответствии с ожиданиями, ЦБ может начать сокращать баланс позднее в этом году. Также по итогам заседания ФРС улучшила прогноз по росту ВВП США в 2017 году до 2,2% с 2,1% в марте. Прогноз по инфляции на 2017 год был снижен до 1,6% с 1,9%, а прогноз по безработице улучшен до 4,3% с 4,5%. Эксперты отмечают, что повышение ставок и планы сокращения баланса демонстрируют уверенность ЦБ в росте экономики. В целом, ФРС продемонстрировала более сильную склонность к ужесточению политики, чем ожидали инвесторы.

Согласно рынку фьючерсов, в настоящее время инвесторы оценивают вероятность очередного повышения процентной ставок ФРС к концу этого года в 54,4% по сравнению с 45,7% в конце мая.

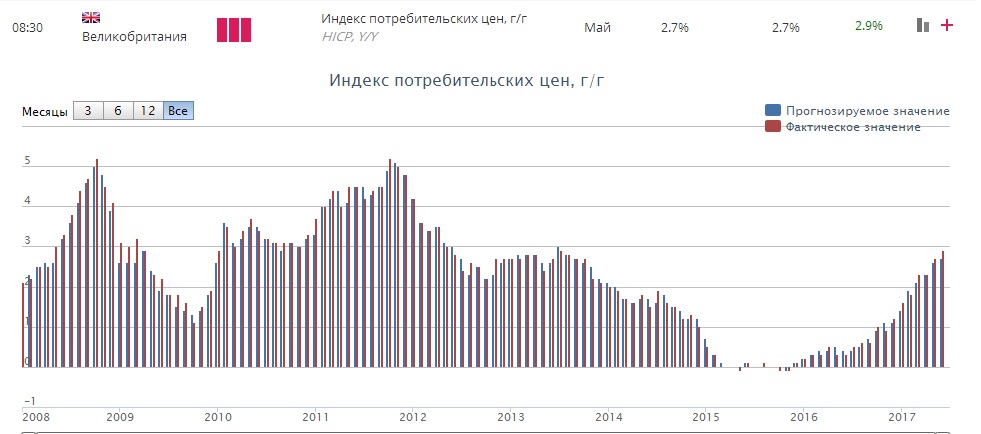

Что касается итогов встречи Банка Англии, они несколько удивили участников рынка. Напомним, руководство ЦБ сохранило процентную ставку на уровне 0,25%, но при этом, согласно протоколам заседания, за повышение ставок проголосовали 3 из 8 членов Комитета по денежно-кредитной политике. Многие на рынке ожидали иного распределения голосов, а именно того, что против повышения ставки проголосуют 7 человек, а за - всего 1. Между тем, в протоколах уже не было утверждения о том, что денежно-кредитная политика может измениться в любом направлении. Помимо этого, в сопроводительном заявлении отмечалось, что все члены Комитета согласны с тем, что любое повышение ставки будет постепенным и ограниченным. ЦБ также уделил внимание инфляции, отметив, что к осени инфляция может оказаться выше 3% и, вероятно, будет оставаться выше целевого уровня продолжительное время. Вместе с тем, руководство заявило, что если недавнее падение фунта окажется устойчивым, оно, вероятно, усилит инфляционное давление. Согласно последним официальным данным, инфляция в Великобритании ускорилась в мае - до 2,9% с 2,7% в апреле. Экономисты прогнозировали, что инфляция останется на уровне 2,7%. Это была самая высокая инфляция с 2013 года. Базовая инфляция, которая исключает энергию, продукты питания, алкогольные напитки и табак, выросла в мае до 2,6% с 2,4% в апреле.

Рис. 3 Индекс потребительских цен Великобритании (источник данных: U.K. Office of National Statistics; график: TeleTrade)

Если говорить о ситуации на сырьевом рынке, в июне золото подешевело примерно на 2,4% после того, как в мае выросло в цене на 0,29%. Причиной такой динамики были растущие надежды среди инвесторов касаемо того, что Федеральная резервная система вновь повысит процентные ставки в этом году. Более высокие ставки, как правило, повышают доходность облигаций, увеличивая альтернативные издержки при хранении недоходных слитков, что оказывает давление на котировки золота. Еще одним негативным фактором для золота было краткосрочное укрепление американской валюты. Впрочем, этот месяц индекс доллара США завершает с падением на 1,4%.

Рис. 4 График золота (источник:TeleTrade)

Нефтяные котировки, тем временем, зафиксировали более существенно падение - с начала июня цены на нефть марки WTI снизились почти на 7,2%, в то время как стоимость нефти марки Brent упала примерно на 5,5%. Катализатором этому был избыток предложения, который сохраняется, несмотря на усилия ОПЕК по сбалансированию рынка. Напомним, ОПЕК и другие производители согласились уменьшить производство на 1,8 млн. баррелей в день с января на шесть месяцев, а в прошлом месяце они продлили текущую сделку до конца марта 2018 года. Но глобальное перепроизводство по-прежнему сохраняется, особенно из-за роста объемов нефтедобычи в Ливии и Нигерии, которые были освобождены от соблюдения соглашения. Между тем, за первые шесть месяцев 2017 года стоимость нефти обвалилась примерно на 17%. Это ставит рынок на курс его крупнейшего процентного падения для 1-го полугодия с 1997 года, когда рост производства нефти и азиатский финансовый кризис привели к резкому снижению котировок "черного золота".

Рис. 5 График нефти марки WTI (источник:TeleTrade)