«Ястребиная» риторика Джерома Пауэлла серьезно осложнила жизнь «медведям» по USD/RUB. Доходность казначейских облигаций США и доллар отреагировали на его оптимизм относительно перспектив американской экономики ростом, а падение фондовых индексов просигнализировало об ухудшении глобального аппетита к риску. Рынки встретили нового председателя ФРС повышенной волатильностью, что наталкивает на мысль, что эпоха сна ушла вместе с Джанет Йеллен. Не самая хорошая новость для ведомых carry-трейдерами валют развивающихся стран. Впрочем, впадать в истерику их поклонникам еще слишком рано.

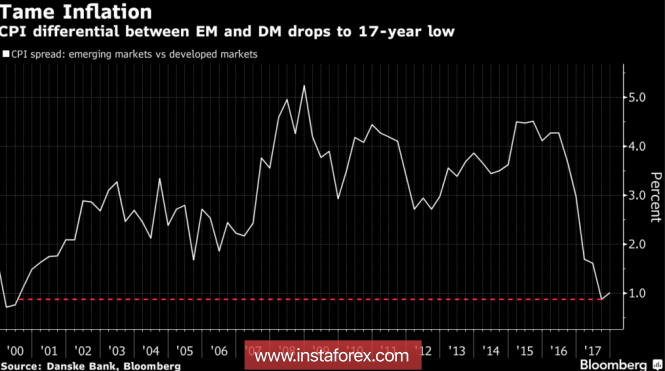

Серьезное падение цен на нефть в 2014-2015 и ревальвация местных денежных единиц в 2016-2017 заставляют инфляцию в EM падать. В России показатель находится на исторически низких уровнях, в Бразилии – на минимальных отметках с 1999. В развитых странах потребительские цены, напротив, растут благодаря стимулирующей политике от Центробанков. При этом спред CPI снизился до самого дна с начала века.

Динамика спреда инфляции в развивающихся и развитых странах

Источник: Bloomberg.

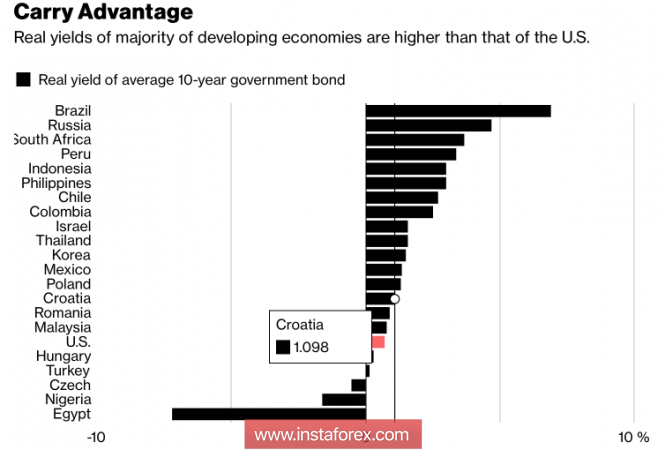

В то же время доходность облигаций в развивающихся странах остается более высокой, чем в развитых, даже на фоне стремительного ралли ставок по казначейским бондам США. В результате долговые обязательства 16 из 21 EM, отслеживаемых Bloomberg, с точки зрения реальной доходности являются более привлекательными, чем американские.

Реальные ставки по облигациям

Источник: Bloomberg.

Лидируют в этом списке Бразилия с ее почти 7%-м показателем по десятилеткам и Россия с 4,7%. При этом позиции РФ выглядят существенно лучше по другим параметрам. В частности, два из трех самых популярных агентства установили ей инвестиционный рейтинг (в Бразилии он по-прежнему «мусорный»), рост ВВП является более быстрым, чем у основного конкурента (+1,5% против +1%), а размер дефицита к ВВП существенно ниже (+1,5% против +8,3%). Последний фактор свидетельствует об ограниченности предложения бондов и усиливает спрос на них со стороны нерезидентов. Немаловажное значение имеет стабильная политическая ситуация в России и отсутствие санкций к ее долговому рынку со стороны Штатов.

Таким образом, независимо от роста стоимости заимствований в США и увеличения волатильности, с точки зрения реальной доходности, эмитированные в РФ бумаги будут оставаться привлекательными для нерезидентов, что является «бычьим» фактором для рубля. Я по-прежнему считаю, что из-за крепкой экономики, низких по историческим меркам ставок по займам, все-еще адаптивной монетарной политики ФРС и позитивной корпоративной отчетности рассчитывать на глубокую коррекцию S&P500 (то бишь на существенное ухудшение глобального аппетита к риску) не стоит. В итоге неудачи «медведей» по USD/RUB будут носить временный характер.

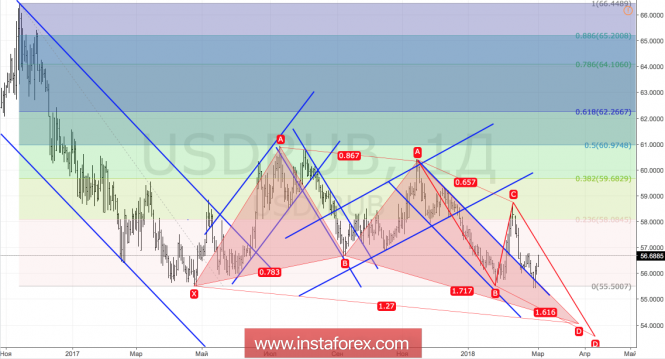

Технически для реализации таргетов на 127,2% и 161,8% по паттернам «Идеальная бабочка» и AB=CD «медведям» необходимо вернуть котировки пары к поддержке на 55,5, а затем уверенно взять ее штурмом.

USD/RUB, дневной график

Материал предоставлен компанией InstaForex - www.instaforex.com