Японская иена уверенно возглавляет гонку за титул лучшего исполнителя года среди валют G10, укрепившись по отношению к доллару США на 5,4% с начала 2018. Выступление Джерома Пауэлла перед Конгрессом рассматривается инвесторами как подсказка о будущей динамике USD/JPY, хотя на самом деле все говорит о продолжении южного похода пары, что бы ни сказал новый председатель ФРС.

На первый взгляд укреплению иены до максимальной отметки с осени 2016 способствовали краткосрочные факторы: репатриация капитала резидентами в преддверии завершения финансового года (31 марта), слухи о покупке крупнейшим в мире Пенсионным фондом (GPIF) местных облигаций, увеличение спроса на активы-убежища из-за коррекции мировых фондовых индексов и разговоры о снижении регуляторами кредитного плеча при торговле на Forex. Действительно, несмотря на рост покупок акций со стороны японских инвесторов на протяжении 4-х недель подряд, нерезиденты выступают нетто-продавцами 1,5 месяца, и, судя по разговорам на рынке, для восстановления восходящего тренда по Nikkei225 и TOPIX требуется их возвращение.

Вместе с тем двойной дефицит в США, окончание эпохи дешевой ликвидности и связанной с ней ультранизкой волатильности свидетельствуют, что выход котировок USD/JPY за пределы долгосрочного диапазона консолидации 108,35-114,45 – всего лишь начало конца господствующего в 2012-2015 «бычьего» тренда. Если популярные в 2015-2017 стратегии carry trade себя исчерпали, то возвращение к валютам фондирования сделает иену крепким активом независимо от состояния здоровья доллара США.

Динамика индекса carry trade

Источник: Bloomberg.

В этом отношении речь Джерома Пауэлла перед Конгрессом вряд ли сможет что-то кардинально изменить в динамике USD/JPY. Действительно, если глава ФРС, в отличие от своей предшественницы Джанет Йеллен, будет делать ставку на агрессивное ужесточение денежно-кредитной политики, то рост доходности казначейских облигаций США усилит риски коррекции S&P500. В таких условиях, которые обычно отождествляются с ухудшением глобального аппетита к риску, активы-убежища пользуются заслуженной популярностью. Напротив, «голубиная» риторика председателя Федрезерва вернет интерес инвесторов к распродажам доллара США.

Главным пострадавшим в текущей ситуации выступает Банк Японии. Ревальвация иены замедляет темпы роста цен на импорт, PPI и CPI, то бишь пролонгирует сроки достижения инфляцией таргета. Одновременно у компаний Страны восходящего солнца появляется формальный повод отвертеться от выполнения рекомендаций официального Токио по повышению зарплат. Дескать, когда из-за сильной иены падают корпоративные доходы, нужно посидеть и посмотреть, как дальше будут развиваться события. Пожалуй, если BoJ ничего нового не придумает в плане монетарной экспансии, то пара USD/JPY с большой вероятностью продолжит падать.

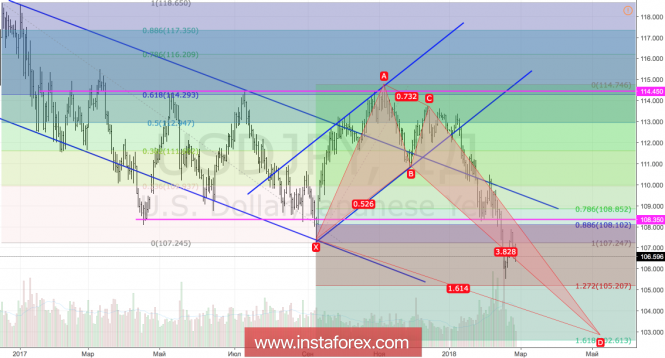

Технически неспособность «быков» зацепиться за важный уровень 107,25 позволяет говорить об их слабости. «Медведи» всерьез рассчитывают на реализацию таргетов на 127,2% и 161,8% по паттерну «Краб».

USD/JPY, дневной график

Материал предоставлен компанией InstaForex - www.instaforex.com