Доллар США продолжил укрепление, развив импульс, который сформировался в прошлую пятницу. Волна паники, которая сформировалась после чересчур сильного, по мнению рынков, отчета по занятости, спадает – причин для ускорения политики нормализации со стороны ФРС не так много.

Надо отметить, что и ФРС, и правительство США продолжают согласованную политику по глобальному управлению денежными потоками. ФРС сокращает баланс, то есть снижает глобальное предложение, при этом повышение ставки приводит и к ужесточению условий кредитования.

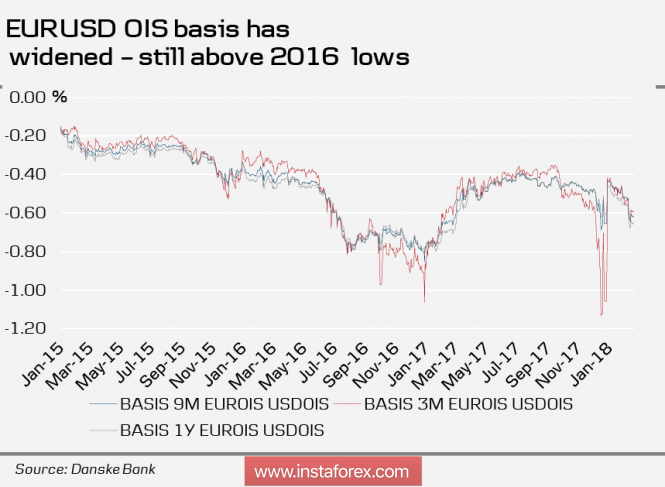

Правительство, исходя из того что ФРС сокращает покупку трежерис, делает ставку на иные источники финансирования, в частности на репатриацию капитала и оживление экономической активности с помощью налоговой реформы. Всё идет к тому, что стоимость доллара вырастет, поскольку предстоит удорожание операций хеджирования с использованием доллара, что отражается в последней динамике свопов овернайт (Overnight Index Swap, OIS), которая в пользу доллара.

Пройти между Сциллой и Харибдой – доллару не остается ничего иного. Ужесточение условий вызовет его стоимость, повысит вес доллара, но одновременно будет служить основанием для продолжения политики исключения доллара из международных расчетов.

Чтобы этого не допустить, требуется политика, при которой доллар вновь станет «таким же надежным, как и золото». Добиться этого можно компрометацией экономической поддержки валют конкурентов. В числе возможных мер – ограничения на импорт стали в США из Китая, России и ряда других стран, этот шаг находится сейчас на рассмотрении правительства, его введение способно серьезно подорвать позиции евро. Евросоюз, во всяком случае, отреагировал так же быстро, как и Китай – в случае введения заградительных пошлин ответ будет быстрым и адекватным».

Доллару надо, с одной стороны, быть сильным, с другой – не укрепляться против евро, это позволит разогнать инфляцию из-за удорожания импорта. Как финансовым властям США удастся выйти из этого противоречия, пока неясно.

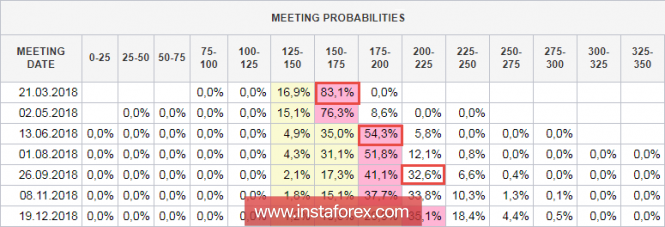

Что касается реакции инвесторов на недавние потрясения на финансовых рынках, то она перед публикацией протоколов FOMC довольно спокойная. 1 декабря рынки исходили из того, что ставка будет поднята в марте, с вероятностью более 60% - еще раз в июне, ну а третье повышение состоится либо в сентябре, либо в декабре.

На текущий момент нет никаких признаков того, что возможно 4 повышения. По данным СМЕ, вероятность повышения ставки в июне составляет 54.3%, что меньше, чем 3 недели назад, а для сентября эта вероятность снижена с 40.1% до 32.6%, то есть ни о каком четырёхкратном повышении не может быть и речи.

Отсюда понятно, что протокол от 31 января не будет содержать, по мнению рынков, никаких намеков на 4 повышения. Это также означает, что темпы ужесточения не возрастают, а значит можно вернуться к прежним моделям.

В отсутствии значимых макроэкономических отчетов основное внимание будет направлено на риторику руководства ФРС, выступлений на вторую половину недели запланировано довольно много. Вероятнее всего, члены Комитета будут, как обычно, успокаивать рынки и уверять в неизменности политики «постепенной нормализации». Наибольшее внимание будет к выступлению главы ФРБ Нью-Йорка Дадли в пятницу вечером, который считается наиболее влиятельным членом ФРС после отставки Фишера.

Сегодня будут опубликованы данные по деловой активности в феврале от Markit, прогноз позитивный, ожидается рост PMI по сектору услуг, что может придать доллару дополнительный импульс.

По совокупности показателей укрепление доллара в краткосрочной перспективы выглядит более логичным. Золото вновь откатывается от сопротивления 1370, что указывает на снижение напряженности, фондовые индексы во вторник после длинных выходных торговались в узком диапазоне, что указывает на отсутствие драйвера. Рынкам нужны новые ориентиры.

Материал предоставлен компанией InstaForex - www.instaforex.com