Российский рубль продемонстрировал худшую недельную динамику с июня прошлого года из-за неблагоприятного внешнего фона и продолжения цикла монетарной экспансии Банка России. Регулятор снизил ключевую ставку с 7,75% до 7,5%, заявив, что переход от умеренно-жесткой к нейтральной денежно-кредитной политике может состояться быстрее, чем ранее предполагалось. До февраля он планировал довести ставку до 6-7% в конце 2018 – в первой половине 2019, однако, похоже, что эти цифры мы увидим уже в текущем году.

Решение Центробанка не поставило инвесторов в тупик: 33 из 39 экспертов Bloomberg и 18 из 20 специалистов, опрошенных Reuters, абсолютно точно спрогнозировали судьбу ключевой ставки по итогам февральского заседания регулятора. Инакомыслящие в основном склонялись к снижению на 50 б.п, а когда этого не произошло, обвинили в своей неудаче неблагоприятный внешний фон. Действительно, в условиях исторически низкой инфляции в 2,2% можно было ожидать от Банка России более агрессивных, чем в итоге оказалось, действий.

Динамика ключевой ставки и инфляции в России

Источник: Trading Economics.

Если ставить во главу угла фактор дивергенции в монетарной политике, то позиции «медведей» по USD/RUB можно признать безнадежными. Действительно, если Центробанк РФ еще до конца 2018 снизит ключевую ставку до 6-6,5%, а ФРС пойдет на 3-4 акта монетарной рестрикции, то сокращение дифференциала доходности российских и американских бондов окончательно отвадит нерезидентов от долгового рынка РФ. Все выглядит вполне логично, однако если копнуть глубже, то поводов для паники у поклонников рубля останется существенно меньше.

Во-первых, с учетом затрат на хеджирование валютных рисков при вложении средств в казначейские облигации США можно получить близкую к нулевой доходность. Во-вторых, текущий откат по американским фондовым индексам вряд ли перерастет в полномасштабную коррекцию. Экономика сильна, прогнозы по корпоративной отчетности оптимистичны на фоне девальвации доллара, а стоимость заимствований остается низкой по историческим меркам. Постепенное восстановление S&P500 вернет интерес к carry trade – главной движущей силе «медведей» по USD/RUB в 2016-2017.

Я бы не стал сгущать краски и по поводу коррекции Brent и WTI. Пышущая здоровьем мировая экономика генерирует высокий спрос на нефть, ускорение которого перекрывает прирост сланцевой добычи в Штатах. Вероятнее всего, рынок черного золота столкнулся с обычной фиксацией прибыли по рекордным нетто-лонгам, и в ближайшее время ситуация стабилизируется.

Добавим к этому политический фактор (в преддверии выборов официальная Москва вряд ли порадуется повышенной волатильности рубля), и можно будет говорить об ограниченном потенциале восходящего движения USD/RUB.

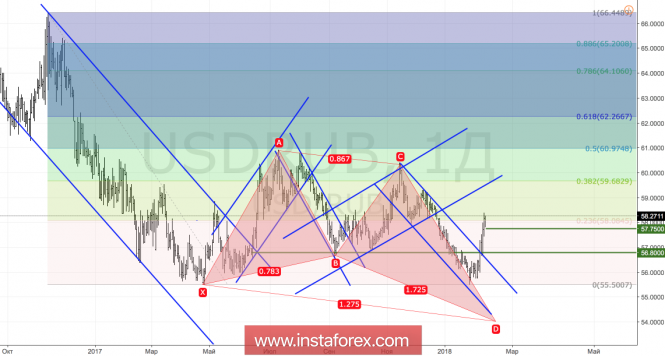

Технически таргет на 127,2% по паттерну «Идеальная бабочка» так и остался нереализованным. Тем не менее, «медведи» надежды не потеряли и намерены в ближайшее время вернуть инициативу в свои руки. Для этого им необходимы успешные штурмы поддержек на 57,75 и 56,8.

USD/RUB, дневной график

Материал предоставлен компанией InstaForex - www.instaforex.com